Dlaczego ryczałt od przychodów ewidencjonowanych ?

1. Wprowadzenie

Ryczałt od przychodów ewidencjonowanych jest jedną z najpopularniejszych form opodatkowania działalności gospodarczej w Polsce. Wynika to z tego, że jest to prosta forma rozliczenie. Nie prowadzi się ewidencji kosztów tylko należy przechowywać dokumenty potwierdzające ich poniesienie. Stawki ryczałtu nie są wysokie a nawet bardzo atrakcyjne dla niektórych branż. W ostatnich latach poszerzony został katalog branż, które mogą rozliczać się ryczałtem ewidencjonowanym, dlatego forma ta stała się często bardziej optymalnym wyborem niż podatek liniowy czy skala podatkowa.

Podstawą opodatkowania w ryczałcie jest przychód nie dochód. Czyli sprzedaż netto, którą pomniejsza się tylko o przysługujące odliczenia, dlatego ewidencja podatkowa na ryczałcie ewidencjonowanym jest stosunkowo prosta w porównaniu z podatkową książką przychodów i rozchodów. Dzięki temu, że nie ewidencjonuje się kosztów to obliczenie podatku też jest proste. Może on być też lub gównie jest opłacalny dla firm, które nie mają wysokich kosztów prowadzenia działalności gospodarczej.

2. Kto może wybrać ryczałt?

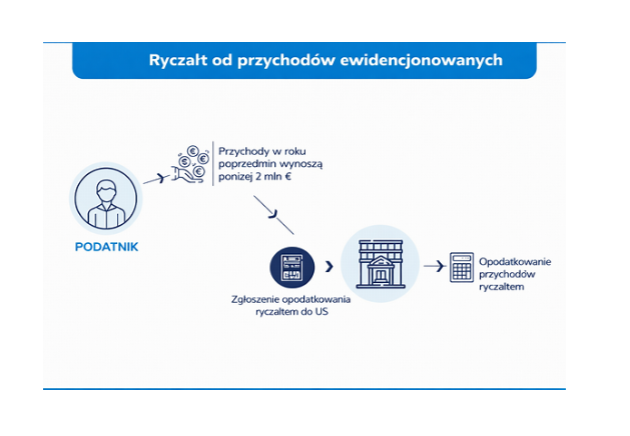

„Z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych mogą skorzystać:

- osoby fizyczne osiągające przychody z działalności gospodarczej

- przedsiębiorstwa w spadku

- spółki cywilne, których jedynymi wspólnikami są osoby fizyczne

- spółki jawne, których jedynymi wspólnikami są osoby fizyczne,

których przychody w poprzednim roku podatkowym nie przekroczyły limitu 2 mln euro, obliczonego według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedniego.

Ważne! Do limitu 2 mln euro nie wliczasz kwot, o które zmniejszyłeś lub zwiększyłeś przychody i dla których upłynął 90-dniowy termin płatności.

Przykład

Pani Kasia prowadzi działalność w zakresie przetwarzania danych. Nie uregulowała należności za dostarczone oprogramowania w kwocie 10 tys. zł w terminie 90 dni od terminu płatności wskazanego na fakturze. To zobowiązanie zwiększy przychody Pani Kasi, co spowoduje obowiązek zapłaty większego podatku. Jednak Pani Kasia, ustalając, czy przekroczy pułap 2 mln euro, pominie kwotę 10 tys. zł.

Z ryczałtu od przychodów ewidencjonowanych mogą skorzystać także rolnicy dokonujący sprzedaży w ramach rolniczego handlu detalicznego.

Jeżeli prowadzisz działalność gospodarczą zarówno samodzielnie, jak i w formie spółki, to limit przychodów za poprzedni rok odnosisz odrębnie do każdej z tych działalności. Fakt, że w ramach jednej z form aktywności gospodarczej przekroczysz limit 2 mln euro, nie pozbawia cię możliwości opodatkowania ryczałtem od przychodów ewidencjonowanych w ramach drugiej działalności.

W przypadku, gdy wyboru opodatkowania w formie ryczałtu od przychodów ewidencjonowanych dokonuje przedsiębiorstwo w spadku, limit przychodów ustala się na podstawie sumy przychodów osiągniętych przez zmarłego przedsiębiorcę i przedsiębiorstwo w spadku.

Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych w danym roku podatkowym mogą również wybrać podmioty, które rozpoczynają prowadzenie działalności. W takim przypadku opodatkowanie ryczałtem stosuje się od dnia uzyskania pierwszego przychodu.

Nie jest rozpoczęciem działalności gospodarczej:

- całkowita lub częściowa zmiana branży lub przedmiotu działalności

- zmiana umowy spółki lub zmiana wspólnika

- powstanie przedsiębiorstwa w spadku.”(1)

2.2. Wyłączenia

Z ryczałtu nie mogą korzystać:

„Art. 8. 1. (ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne).

Opodatkowania w formie ryczałtu od przychodów ewidencjonowanych, z zastrzeżeniem art. 6 ust. 1b, nie stosuje się do podatników:

1) opłacających podatek w formie karty podatkowej na zasadach określonych w rozdziale 3;

2) korzystających, na podstawie odrębnych przepisów, z okresowego zwolnienia od podatku dochodowego;

3) osiągających w całości lub w części przychody z tytułu:

a) prowadzenia aptek,

c) działalności w zakresie kupna i sprzedaży wartości dewizowych,

f) działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych;

4) wytwarzających wyroby opodatkowane podatkiem akcyzowym, na podstawie odrębnych przepisów, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii;

5) podejmujących wykonywanie działalności w roku podatkowym po zmianie działalności wykonywanej:

a) samodzielnie na działalność prowadzoną w formie spółki z małżonkiem,

b) w formie spółki z małżonkiem na działalność prowadzoną samodzielnie przez jednego lub każdego z małżonków,

c) samodzielnie przez małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka – jeżeli małżonek lub małżonkowie przed zmianą opłacali z tytułu prowadzenia tej działalności podatek dochodowy na ogólnych zasadach.

2. Jeżeli podatnik prowadzący działalność samodzielnie lub w formie spółki, który wybrał opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych, uzyska z tej działalności przychody ze sprzedaży towarów handlowych lub wyrobów lub ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, odpowiadających czynnościom, które podatnik lub co najmniej jeden ze wspólników:

1) wykonywał w roku poprzedzającym rok podatkowy lub

2) wykonywał lub wykonuje w roku podatkowym – w ramach stosunku pracy lub spółdzielczego stosunku pracy, podatnik ten traci w roku podatkowym prawo do opodatkowania w formie ryczałtu od przychodów ewidencjonowanych i poczynając od dnia uzyskania tego przychodu do końca roku podatkowego, opłaca podatek dochodowy na ogólnych zasadach.

3. Jeżeli podatnik w roku poprzedzającym rok podatkowy nie uzyskał przychodu z działalności, o której mowa w ust. 1 pkt 3 i 4, traci w roku podatkowym prawo do opodatkowania w formie ryczałtu od przychodów ewidencjonowanych z dniem uzyskania przychodów z tych rodzajów działalności i od tego dnia opłaca podatek dochodowy na ogólnych zasadach.” (2)

2.3. Zgłoszenie wyboru formy

Wybór ryczałtu następuje poprzez:

- złożenie oświadczenia w CEIDG - można dokonać tego wyboru już na etapie otwarcia działalności gospodarcze,

- można złożyć też oświadczenie o wyborze ryczałtu we wniosku o aktualizację wpisu do CEIDG

- dokonując wybory ryczałtu nie musimy składać oświadczenie w CEIDG możemy napisać takie oświadczenie w formie pisma (nie ma ustalonego wzoru) i złożyć we właściwym urzędzie skarbowym.

- złożenie oświadczenia należy dokonać do 20 dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu w roku podatkowym.

„Art. 9. 1. (ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne).

Sporządzone na piśmie oświadczenie o wyborze opodatkowania przychodów z pozarolniczej działalności gospodarczej w formie ryczałtu od przychodów ewidencjonowanych na dany rok podatkowy podatnik składa naczelnikowi urzędu skarbowego właściwemu według miejsca zamieszkania podatnika, a w przypadku przedsiębiorstwa w spadku – według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy, do 20. dnia miesiąca następującego po miesiącu, w którym osiągnął pierwszy przychód z tego tytułu w roku podatkowym, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnął w grudniu roku podatkowego.” (3)

Jeśli ryczałt ewidencjonowany wybierają wspólnicy spółki to każdy z nich musi złożyć oświadczenie o wyborze ryczałtu. Nie spółka wybiera ryczałt tylko wspólnik – bardzo ważne!

Wybór ryczałtu w jednym roku automatycznie oznacza wybór w kolejnych latach, chyba że nastąpi utrata prawa do rozliczania się ryczałtem ewidencjonowanym lub zostanie złożone w odpowiednim terminie oświadczenie o rezygnacji z ryczałtu i wyborze innej formy opodatkowania.

3. Stawki ryczałtu

Ryczałt charakteryzuje się zróżnicowanymi stawkami podatkowymi, zależnymi od rodzaju wykonywanej działalności. Obecnie obowiązują stawki: 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15%, 17%.

3.1. Przykładowe stawki i działalności

- 2% – sprzedaż produktów rolnych przetworzonych w sposób nieprzemysłowy.

- 3% – handel detaliczny i hurtowy.

- 5,5% – działalność wytwórcza, roboty budowlane.

- 8,5% – usługi, najem prywatny do limitu 100 tys. zł.

- 12% – usługi IT, doradcze, reklamowe.

- 12,5% – nadwyżka przychodów z najmu prywatnego powyżej 100 tys. zł.

- 14% – usługi w zakresie opieki zdrowotnej.

- 15% – usługi finansowe i ubezpieczeniowe (innych niż świadczone w ramach wolnych zawodów).

- 17% – wolne zawody (np., adwokaci, biegli rewidenci, tłumacze, doradcy podatkowi itp. (art. 4. 1 pkt 11 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne) - za osobiste wykonywanie wolnego zawodu uważa się wykonywanie działalności bez zatrudniania na podstawie umów o pracę, umów zlecenia, umów o dzieło oraz innych umów o podobnym charakterze osób, które wykonują czynności związane z istotą danego zawodu.

3.2. Kilka stawek w jednej działalności

Jeżeli przedsiębiorca wykonuje różne rodzaje usług, stosuje odpowiednie stawki do poszczególnych przychodów. W praktyce oznacza to konieczność prowadzenia ewidencji przychodów z podziałem na stawki.

4. Przychody opodatkowane ryczałtem

W ryczałcie opodatkowaniu podlega przychód, a nie dochód. Oznacza to, że podstawą opodatkowania jest całość uzyskanego przychodu, bez pomniejszania go o koszty.

4.1. Co stanowi przychód?

- przychody pieniężne,

- przychody niepieniężne (np. świadczenia w naturze),

- premie i bonusy (np. premia bankowa za otwarcie konta firmowego),

- dotacje i subwencje, ale nie są przychodem jednorazowe środki otrzymane na podjęcie działalności gospodarczej,

- sprzedaż środków trwałych

„Przychodem z działalności gospodarczej są wszelkie kwoty należne, przysługujące przedsiębiorcy w związku z prowadzoną przez niego działalnością gospodarczą – nawet jeśli nie zostały faktycznie otrzymane – po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (obniżenia ceny wynikające z zapłaty za towar przed terminem). W uproszczeniu: przychodem z działalności gospodarczej będzie wszystko to, co firma otrzymała bądź powinna otrzymać od swoich kontrahentów za usługi wykonane na ich rzecz bądź za dostarczone towary”. (4)Przychodu oczywiście nie pomniejszamy o koszty

5. Koszty i odliczenia – co wolno, a czego nie

Ryczałt nie przewiduje możliwości rozliczania kosztów uzyskania przychodów. Jednak podatnik może - „osiągnięty przychód możesz pomniejszyć między innymi o:

- straty podatkowe z lat ubiegłych

- 50% składek na ubezpieczenie zdrowotne zapłaconych w roku podatkowym

- składki na ubezpieczenie społeczne (które nie zostały odliczone od dochodu lub zaliczone w koszty uzyskania przychodów, gdy jesteś również podatnikiem podatku dochodowego od osób fizycznych)

- wpłaty na indywidualne konto zabezpieczenia emerytalnego (IKZE)

- wydatki na cele rehabilitacyjne

- wydatki na internet do kwoty 760 zł w danym roku

- darowizny przekazane na cele pożytku publicznego, kultu religijnego i cele kształcenia zawodowego publicznym szkołom prowadzącym kształcenie zawodowe

- ulgę z tytułu krwiodawstwa

- wydatki poniesione na termomodernizację

- ulgę na zabytki.

Ważne! Jeżeli stosujesz różne stawki ryczałtu, to odliczeń od przychodów możesz dokonać od każdego rodzaju przychodu w takim stosunku, w jakim w roku podatkowym poszczególne przychody były opodatkowane różnymi stawkami w ogólnej kwocie przychodów.

Przykład

Pani Karolina osiąga przychody opodatkowane według stawki 17% i 8,5%. Żeby odliczyć od podatku składki do ZUS, ustala, w jakiej proporcji pozostają przychody. Według stawki 17% wynoszą 30 tys. zł, a według stawki 8,5% - 20 tys. zł. Pani Karolina od podatku według stawki 17% odlicza 3/5 składek, a od podatku według stawki 8,5% odlicza 2/5 składek.

Podatek ustalasz od przychodu uwzględniającego wyłączenia z opodatkowania i pomniejszonego o przysługujące ci odliczenia na podstawie stawki podatkowej odpowiedniej dla prowadzonej działalności gospodarczej. Gdy w ramach działalności gospodarczej wykonujesz czynności opodatkowane według różnych stawek, musisz ustalić podatek w odniesieniu dla każdej takiej czynności.

Jeżeli masz w firmie problemy z zatorami płatniczymi – w zależności od tego, czy polegają one na nieterminowym regulowaniu zobowiązań czy nieterminowym otrzymywaniu należności – mogą one stanowić podstawę zmniejszenia lub zwiększenia podstawy opodatkowania ryczałtem.” (5)

Brak kosztów oznacza, że ryczałt jest korzystny przede wszystkim dla działalności o niskich kosztach własnych.

6. Zaliczki i rozliczenie roczne

6.1. Zaliczki

Podatnik wpłaca ryczałt w formie zaliczek:

- miesięcznie lub

- kwartalnie (jeśli spełnia warunki).

7. Rozliczenie roczne

Roczne rozliczenie następuje na formularzu PIT-28. Termin złożenia: do końca kwietnia każdego roku za rok poprzedni.

8. Podsumowanie

Ryczałt od przychodów ewidencjonowanych to atrakcyjna i prosta forma opodatkowania, która w wielu przypadkach pozwala znacząco obniżyć obciążenia podatkowe. Kluczowe jest jednak prawidłowe przypisanie stawki, prowadzenie ewidencji oraz analiza opłacalności w porównaniu z innymi formami opodatkowania. Analizując opłacalność ryczałtu w porównaniu z innymi formami opodatkowania należy pamiętać o składce na ubezpieczenie zdrowotne, która jest tu rozliczana na innych zasadach niż na skali podatkowej czy podatku liniowym i często okazuje się, że jest ona też korzystniejsza na ryczałcie. Oczywiście zależy to od branży i poziomu kosztów w danej działalności gospodarczej.

--------------------

(1)https://www.biznes.gov.pl/pl/portal/00263#2

(2)https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19981440930/U/D19980930Lj.pdf

(3)https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19981440930/U/D19980930Lj.pdf

(4)https://www.biznes.gov.pl/pl/portal/00263#7

(5)https://www.biznes.gov.pl/pl/portal/00263#7

.png)