Pojęcie należytej staranności (z ang. due diligence) coraz częściej pojawia się w kontekście regulacji unijnych, obowiązków raportowych oraz wymagań stawianych przedsiębiorstwom

w łańcuchach dostaw. W najprostszym ujęciu należyta staranność oznacza proces, dzięki któremu przedsiębiorstwo identyfikuje, ocenia, zapobiega i ogranicza negatywny wpływ swojej działalności na ludzi, środowisko oraz społeczeństwo, a także rozlicza sposób zarządzania tym wpływem. Nie jest to jednorazowa kontrola ani działanie punktowe, lecz ciągły proces zarządczy, włączony w system funkcjonowania organizacji.

Warto jednak podkreślić, że koncepcja ta nie wywodzi się z prawa Unii Europejskiej. Jej fundamenty zostały wypracowane na poziomie międzynarodowym, przede wszystkim

w ramach Organizacji Narodów Zjednoczonych oraz Organizacji Współpracy Gospodarczej

i Rozwoju (z ang. Organisation for Economic Co-operation and Development, OECD). To właśnie te instytucje stworzyły podstawy podejścia, które dziś określamy jako odpowiedzialne prowadzenie działalności biznesowej.

Globalne źródła koncepcji odpowiedzialnego prowadzenia działalności biznesowej

Rozwój globalnych łańcuchów dostaw, rosnąca rola korporacji międzynarodowych oraz zwiększona świadomość społeczna dotycząca praw człowieka i ochrony środowiska sprawiły, że działalność gospodarcza zaczęła być postrzegana nie tylko przez pryzmat wyników finansowych, lecz także wpływu na ludzi i planetę. Decyzje podejmowane w siedzibach firm coraz częściej oddziałują na warunki pracy w innych częściach świata, na stan lokalnych ekosystemów czy sytuację społeczności zamieszkujących obszary, na których prowadzone są inwestycje.

W odpowiedzi na te wyzwania zaczęto tworzyć międzynarodowe ramy odpowiedzialnego biznesu, które miały wyznaczyć wspólne zasady postępowania dla przedsiębiorstw funkcjonujących w złożonym, transgranicznym otoczeniu gospodarczym. Ich celem było uporządkowanie oczekiwań wobec roli biznesu w społeczeństwie oraz wskazanie, w jaki sposób przedsiębiorstwa powinny zarządzać swoim wpływem społecznym i środowiskowym.

Szczególne znaczenie w tym procesie odegrały dwa dokumenty, które dziś stanowią fundament międzynarodowych standardów odpowiedzialnego prowadzenia działalności gospodarczej: Wytyczne ONZ dotyczące biznesu i praw człowieka oraz Wytyczne OECD dla przedsiębiorstw wielonarodowych dotyczące odpowiedzialnego prowadzenia działalności biznesowej. To właśnie one wprowadziły spójne podejście do odpowiedzialności przedsiębiorstw

i ukształtowały koncepcję należytej staranności jako narzędzia zarządzania wpływem działalności gospodarczej.

Wytyczne ONZ dotyczące biznesu i praw człowieka

Wytyczne ONZ dotyczące biznesu i praw człowieka (z ang. UN Guiding Principles on Business and Human Rights, UNGP) stanowią przełomowy dokument w rozwoju koncepcji odpowiedzialności przedsiębiorstw za ich wpływ społeczny. Zostały przyjęte w 2011 roku przez Radę Praw Człowieka ONZ jako efekt wieloletnich prac prowadzonych pod kierunkiem prof. Johna Ruggiego, Specjalnego Przedstawiciela Sekretarza Generalnego ONZ do spraw Praw Człowieka i Korporacji Międzynarodowych oraz innych Podmiotów Gospodarczych. Po raz pierwszy na poziomie globalnym osiągnięto wówczas szerokie porozumienie co do tego, jakie są role i obowiązki państw oraz przedsiębiorstw w kontekście ochrony praw człowieka

w działalności gospodarczej.

Wytyczne ONZ dotyczące biznesu i praw człowieka nie tworzą nowych norm prawnych. Porządkują one istniejące zobowiązania państw oraz międzynarodowe standardy w zakresie praw człowieka, przekładając je na język praktyki biznesowej i tworząc wspólny, uznany globalnie punkt odniesienia dla przedsiębiorstw.

Dokument ten obejmuje 31 zasad pogrupowanych zgodnie z logiką trzech filarów. Każda zasada zawiera część normatywną określającą oczekiwany standard postępowania oraz komentarz wyjaśniający jej znaczenie w praktyce. Pierwszy filar odnosi się do obowiązku państw w zakresie ochrony praw człowieka, w tym poprzez tworzenie odpowiednich regulacji i sprawowanie nadzoru nad działalnością przedsiębiorstw. Drugi filar koncentruje się na odpowiedzialności przedsiębiorstw za poszanowanie praw człowieka. W tej części wskazano, że firmy powinny posiadać odpowiednią politykę w zakresie praw człowieka, prowadzić proces należytej staranności oraz przeciwdziałać negatywnym skutkom, z którymi są powiązane poprzez swoją działalność, produkty lub relacje biznesowe. Trzeci filar dotyczy dostępu do środków zaradczych, zarówno na poziomie państwowym, jak i pozasądowym, w tym poprzez mechanizmy skargowe tworzone przez przedsiębiorstwa.

Wytyczne OECD dla przedsiębiorstw wielonarodowych dotyczące odpowiedzialnego prowadzenia działalności biznesowej

Uzupełnieniem podejścia wypracowanego na forum ONZ są Wytyczne OECD dla przedsiębiorstw wielonarodowych dotyczące odpowiedzialnego prowadzenia działalności biznesowej (z ang. OECD Guidelines for Multinational Enterprises on Responsible Business Conduct), które stanowią jeden z najstarszych i najbardziej kompleksowych międzynarodowych standardów odpowiedzialnego prowadzenia działalności biznesowej. Ich początki sięgają 1976 roku, kiedy zostały przyjęte przez państwa należące do Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Od tego czasu dokument był wielokrotnie aktualizowany, aby odpowiadać na zmieniające się realia gospodarcze, technologiczne

i społeczne. Współczesna wersja Wytycznych odzwierciedla rosnące znaczenie praw człowieka, ochrony środowiska, przejrzystości działań przedsiębiorstw oraz odpowiedzialności w łańcuchach dostaw.

Podobnie jak Wytyczne ONZ, Wytyczne OECD nie mają charakteru wiążącego prawa międzynarodowego. Należą do tzw. instrumentów miękkiego prawa (z ang. soft law), jednak ich znaczenie praktyczne jest bardzo duże. Państwa, które do nich przystąpiły, zobowiązują się do ich promowania oraz do tworzenia Krajowych Punktów Kontaktowych (z ang. National Contact Points, NCP), które wspierają ich wdrażanie oraz rozpatrują skargi dotyczące nieprzestrzegania standardów przez przedsiębiorstwa. Tym samym Wytyczne OECD funkcjonują na styku polityk publicznych i praktyki biznesowej, tworząc pomost między oczekiwaniami społecznymi a działaniami firm.

Zakres tematyczny Wytycznych OECD jest szeroki i obejmuje m.in. prawa człowieka, zatrudnienie i relacje pracownicze, ochronę środowiska, przeciwdziałanie korupcji, interesy konsumentów, ujawnianie informacji, konkurencję czy kwestie podatkowe.

Dokument ten wskazuje, że przedsiębiorstwa powinny prowadzić działalność w sposób uwzględniający jej wpływ społeczny i środowiskowy oraz podejmować działania służące zapobieganiu i ograniczaniu negatywnych skutków swojej działalności.

Wytyczne OECD dotyczące należytej staranności

Aby przełożyć ogólne zasady zawarte w Wytycznych OECD na konkretne działania przedsiębiorstw, OECD opracowało dodatkowy dokument: Wytyczne OECD dotyczące należytej staranności w odpowiedzialnym prowadzeniu działalności biznesowej (z ang. OECD Due Diligence Guidance for Responsible Business Conduct). Stanowi on praktyczny przewodnik wdrożeniowy, który rozwija koncepcję należytej staranności jako spójnego procesu zarządczego. Dokument ten nie jest odrębnym aktem prawnym, lecz narzędziem pomagającym przedsiębiorstwom zastosować zasady odpowiedzialnego biznesu w codziennym funkcjonowaniu.

Należyta staranność w ujęciu Wytycznych OECD

OECD postrzega należytą staranność jako narzędzie służące do zarządzania ryzykiem negatywnego wpływu działalności gospodarczej na ludzi, środowisko i społeczeństwo. Kluczowe jest tu rozróżnienie między ryzykiem dla przedsiębiorstwa a ryzykiem dla otoczenia. W tradycyjnym ujęciu zarządzania ryzykiem organizacje koncentrują się na zagrożeniach dla własnej działalności: reputacyjnych, finansowych czy prawnych. W podejściu określonym przez OECD punkt ciężkości przesuwa się na ryzyko dla praw człowieka, środowiska

i społeczności, nawet jeśli jego bezpośrednie skutki finansowe dla firmy nie są od razu widoczne.

Takie podejście zmienia perspektywę zarządzania. Przedsiębiorstwo nie ogranicza się do reagowania na incydenty, lecz systematycznie analizuje, gdzie jego działalność własna lub prowadzona poprzez relacje biznesowe może powodować negatywne skutki. Odpowiedzialność ta obejmuje nie tylko sytuacje, w których firma bezpośrednio powoduje szkodę, lecz także przypadki, gdy przyczynia się do niej lub jest z nią powiązana poprzez swoje produkty, usługi czy łańcuch dostaw.

Tak rozumiana należyta staranność nie jest pojedynczym działaniem, lecz uporządkowanym procesem, który można opisać w postaci kolejnych, powtarzalnych etapów. Właśnie w ten sposób podejście to zostało przedstawione w Wytycznych OECD.

Model procesu należytej staranności według Wytycznych OECD

Jednym z najważniejszych wkładów OECD w rozwój koncepcji odpowiedzialnego biznesu jest opisanie należytej staranności jako spójnego, cyklicznego procesu. Model ten stał się punktem odniesienia dla wielu standardów branżowych, inicjatyw międzynarodowych oraz w coraz większym stopniu regulacji prawnych.

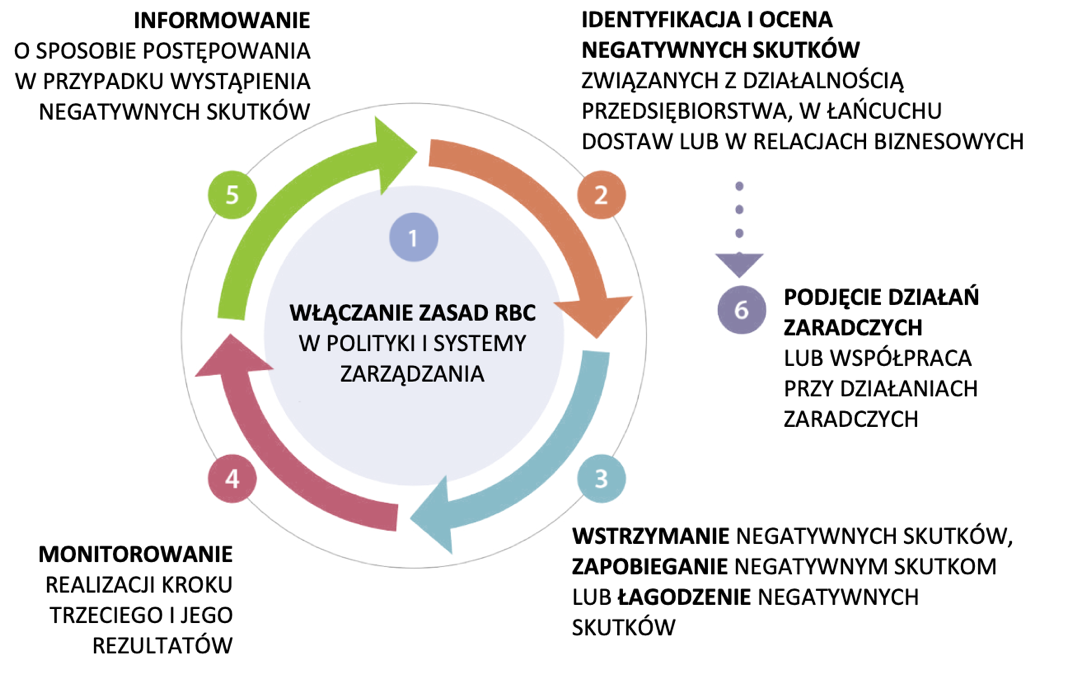

Poniższy schemat przedstawia model procesu należytej staranności oraz działania wspierające, zgodnie z podejściem OECD. Model ten pokazuje, że należyta staranność nie jest zestawem pojedynczych działań realizowanych w określonej kolejności, lecz powiązanym ze sobą cyklem, w którym poszczególne etapy wzajemnie na siebie oddziałują. Proces ten ma charakter ciągły, w miarę zmieniających się warunków działalności, pojawiania się nowych informacji czy ryzyk, przedsiębiorstwo wraca do wcześniejszych kroków i aktualizuje swoje działania. OECD zwraca także uwagę na znaczenie działań wspierających, takich jak zaangażowanie kierownictwa, budowanie kompetencji pracowników czy dialog z interesariuszami. To one sprawiają, że należyta staranność nie pozostaje formalnym obowiązkiem, lecz staje się elementem rzeczywistego zarządzania wpływem działalności gospodarczej.

PROCES NALEŻYTEJ STARANNOŚCI I DZIAŁANIA WSPIERAJĄCE

Schemat nr 1. Proces należytej staranności i działania wspierające

Źródło: Wytyczne OECD dotyczące należytej staranności

Pierwszym elementem procesu jest włączenie odpowiedzialnego prowadzenia działalności biznesowej do polityk i systemów zarządzania przedsiębiorstwa. Oznacza to, że kwestie związane z prawami człowieka, środowiskiem czy etyką biznesu nie powinny funkcjonować wyłącznie jako odrębne inicjatywy, lecz być zintegrowane z podstawowymi procesami decyzyjnymi, strukturą organizacyjną oraz odpowiedzialnościami menedżerskimi.

Drugim etapem jest identyfikacja i ocena rzeczywistych oraz potencjalnych negatywnych skutków działalności. Obejmuje to analizę własnych operacji, działalności jednostek zależnych oraz relacji z partnerami biznesowymi. Kluczowe jest określenie, które ryzyka są najpoważniejsze pod względem skali, zakresu i nieodwracalności skutków dla ludzi

i środowiska.

Kolejnym krokiem jest zapobieganie i ograniczanie zidentyfikowanych negatywnych skutków. Działania te mogą przyjmować różne formy: od zmian w procesach operacyjnych i decyzjach zakupowych, przez szkolenia pracowników, po modyfikację warunków współpracy

z dostawcami. Ważne jest, aby podejmowane środki były proporcjonalne do charakteru ryzyka oraz możliwości wpływu przedsiębiorstwa.

Następnie organizacja powinna monitorować skuteczność podejmowanych działań. Oznacza to regularną ocenę, czy wdrożone rozwiązania rzeczywiście przyczyniają się do ograniczania negatywnego wpływu oraz czy nie pojawiają się nowe obszary ryzyka. Monitorowanie może obejmować wskaźniki, audyty, dialog z interesariuszami czy mechanizmy skargowe.

Istotnym elementem procesu jest także komunikacja. Przedsiębiorstwa powinny w sposób przejrzysty informować o tym, jak identyfikują i zarządzają swoim wpływem, jakie ryzyka uznają za istotne oraz jakie działania podejmują. Transparentność stanowi podstawę budowania zaufania oraz umożliwia interesariuszom ocenę wiarygodności działań firmy.

Ostatnim etapem są środki zaradcze. Jeżeli przedsiębiorstwo spowodowało lub przyczyniło się do powstania negatywnego skutku, powinno uczestniczyć w jego naprawie. Może to obejmować działania naprawcze, rekompensaty czy współpracę przy usuwaniu skutków szkody. Element ten podkreśla, że odpowiedzialność biznesu nie kończy się na zarządzaniu ryzykiem, lecz obejmuje również reagowanie na realne konsekwencje działalności gospodarczej.